Особенности организации производства в крестьянских (фермерских) хозяйствах

Особенности организации производства в крестьянских (фермерских) хозяйствах накладывают отпечаток на порядок ведения в них бухгалтерского учета и составления статистической отчетности. Необходимо соблюдать основные требования учета: простота, достоверность учетной и отчетной информации.

Рекомендуются два варианта ведения учета хозяйственных операций:

- упрощенная журнально-ордерная форма (с открытием счетов применительно к бухгалтерскому учету в сельскохозяйственных предприятиях);

- ведение Книги учета имущества и деятельности крестьянского (фермерского) хозяйства.

Если глава хозяйства использует первый вариант, нужно открыть 10... 15 аналитических счетов учета основных и оборотных средств, производственных затрат и др.

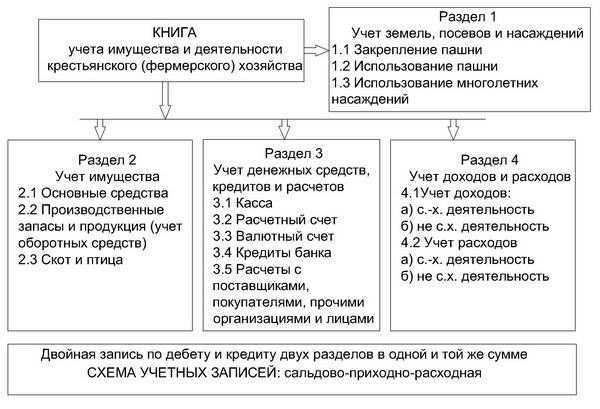

Книга учета имущества и деятельности крестьянского (фермерского) хозяйства состоит из четырех разделов (рис.2.1).

В крестьянском (фермерском) хозяйстве трудятся члены хозяйства и привлекаемые по договору наемные работники. Следовательно, глава хозяйства должен организовать списочный учет численности постоянных и временных работников, вести расчетно-платежную ведомость оплаты труда.

Фермер должен отражать в учете всю информацию, которая способствовала бы выполнению функции управления и контроля хозяйственной деятельности.

Глава крестьянского (фермерского) хозяйства самостоятельно выбирает организационную форму учетной работы, вариант ведения учета и систему хозяйственных операций, использование для этих целей бумажных или электронных носителей информации. Он может сам вести учет, привлекать для выполнения этой работы члена хозяйства, специалиста со стороны, воспользоваться услугами информационно-вычислительного центра (или бухгалтерии сельскохозяйственного предприятия).