Разработка учредительных документов

Создавая предпринимательскую структуру в виде юридического лица, необходимо определиться по таким позициям:

- организационно-правовая форма;

- наименование;

- предмет и цели деятельности;

- состав учредителей;

- размер уставного фонда;

- порядок образования имущества и распределения прибыли;

- органы управления и контроля;

- условия хранения документов.

Возможные пути создания юридического лица:

- на базе структурного подразделения хозяйствующего субъекта, в его рамках;

- на базе структурного подразделения хозяйствующего субъекта с выходом из состава его подразделений;

- «с нуля», т.е. только группа энтузиастов и единомышленников с определенными предпринимательскими целями.

Возможны и другие варианты, но они неизбежно приводят к названным выше.

Предпринимательские структуры как хозяйствующие субъекты могут создаваться:

- гражданами Республики Беларусь, главами семей, другими лицами, которые ведут совместную деятельность;

- государственными, арендными, коллективными и другими предприятиями, являющимися хозяйствующими субъектами;

- органами, уполномоченными управлять государственным имуществом;

- совместно — гражданами, хозяйствующими субъектами и органами государственного управления.

- Субъекты хозяйствования, перечисленные выше, могут быть учредителями юридических лиц как субъектов предпринимательства.

Учредитель — тот, кто что-нибудь создал, основал (материально или денежно либо материально и денежно). К учредителям относятся физические и (или) юридические лица, создающие новые субъекты хозяйствования. Для их создания учредитель может вносить собственный капитал и (или) привлекать на добровольной основе других вкладчиков.

Учредителей хозяйствующих субъектов можно отнести к двум категориям:

- учредитель, который внес свой капитал (привлек вкладчиков) в создание нового хозяйствующего субъекта, но не участвует в хозяйственной деятельности создаваемой им организации и не вмешивается в нее;

- учредитель, который внес свой капитал (кроме того, привлек вкладчиков) в создание нового хозяйствующего субъекта и формирование его уставного фонда, активно участвует в процессе создания новой организации, наделении основными и оборотными средствами производства, непосредственно участвует в хозяйственной деятельности и полностью контролирует ее.

Первая категория учредителей, участвуя только в распределении прибыли, находит коммерческий интерес в получении дивиденда на вложенный капитал, а вторая категория создает эту прибыль, получает материальное стимулирование в процессе хозяйственной деятельности, а также причитающийся дивиденд.

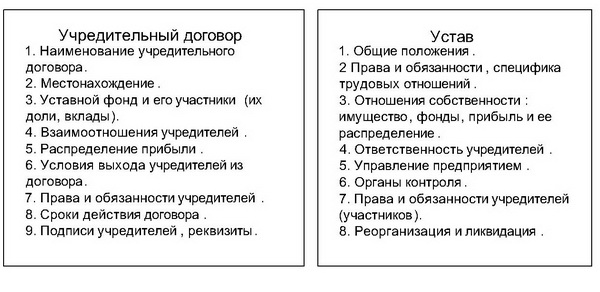

Процесс создания предпринимательской структуры как юридического лица первоначально состоит из разработки учредительных документов, в качестве которых законодательством установлены учредительный договор и устав.

Учредительный договор — соглашение между собственниками имущества, которые изъявили желание быть учредителями и объединить свое имущество для образования юридического лица. По соглашению сторон в него могут быть внесены любые, не противоречащие законодательству условия и положения.

Учредительный договор подписывается только его участниками. Он может быть заключен как на определенный срок, так и без указания срока, и обязательно в письменной форме (простой или нотариальной).

Устав — установленный собственником или собственниками имущества свод правил, регламентирующих хозяйственную деятельность предпринимательской структуры и регулирующих правовое положение учредителей. Устав утверждается собранием участников.

При разработке учредительных документов чаще всего пользуются типовыми формами, которые показаны на рисунке.

Разработанные и юридически оформленные учредительные документы обязательно должны быть представлены для государственной регистрации предпринимательской структуры.